高精密3D打印技术在医用内窥镜行业创新应用

发布日期:2020-05-21

浏览量:3392次

作为高精密增材制造领域的领军企业,摩方精密BMF的高精度微纳3D打印技术应用于精密医疗器械领域,实现包括内窥镜3D打印、心血管支架3D打印和青光眼导流钉3D打印以及给药微针3D打印等。

---

随着医用内窥镜在医疗诊断和治疗的广泛应用,内窥镜精密微型化、集成化和定制化、一次性使用等特点将成为未来行业发展趋势。医疗器件精密微型化趋势,同时也给研发、加工制造带来了巨大的挑战和机遇。

行业背景

随着世界老龄化趋势加深和环境问题日趋严峻,消化道、呼吸道等疾病的发病率不断提高,内窥镜检查的需求也越来越多。医用内窥镜技术凭借诊疗精准性高,创伤小,不易感染,术后恢复快和近乎无疤痕等特点受到医学界的广泛关注,也是全球医疗器械产业中增长最快的产品之一。目前,我国约90%的医疗机构已开展内窥镜下的微创诊疗项目,在消化内科、呼吸科、耳鼻喉科、腹部外科、泌尿外科、肛肠科、骨外科、胸腔心血管外科、神经外科、妇科等科室得到大规模推广应用。

我国医用内窥镜企业主要集中于珠三角、长三角地带,产业增长潜力巨大。但国内内窥镜行业由于起步较晚,国产内镜厂商在核心技术与关键器件研发方面与国外厂商相比仍有较大差距,产品集中于中低端,且以单一产品生产为主,缺乏产业链协同优势,研发实力、销售能力、售后服务能力和海外内窥巨头企业还有一定差距,因而无论是软性内窥镜市场还是硬性内窥镜市场,现阶段所占据的市场份额均较小。近年来,在医疗器械整体高速发展的良好外部环境和国家政策的大力支持下,我国医用内窥镜企业越来越重视自主创新,研发投入逐年增加,技术水平不断提升,国产内镜品牌的国际竞争力日益增强。

相对于工业内窥,医用内窥镜技术壁垒的较高,我国医用内窥镜行业发展起步相对较晚,创新体系尚不完善,在技术、标准、品牌、创新研发和生产能力等方面都面临国外企业的巨大挑战。目前,国内公司都在致力于自主创新微型精密化内窥镜,在医用内窥镜精密光学系统和精密机械系统等关键器件与核心技术领域取得突破性进展。为了减少病患者的疼痛感和提高患者使用体验,以及在诊治方面更好的推广医用内窥镜技术,微型化和定制化也将成为未来医用内窥镜重点发展的方向之一。

市场概况

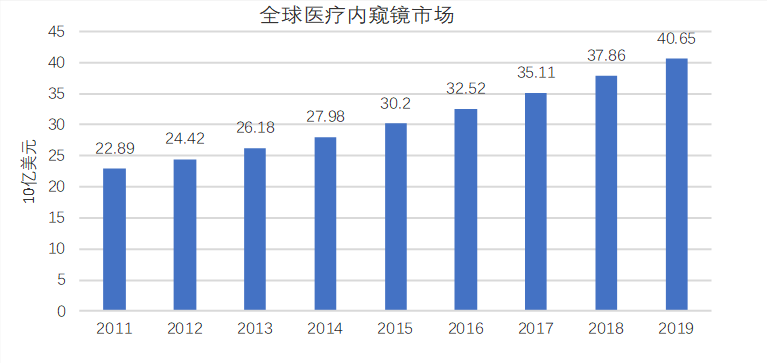

2017年全球医用内窥镜市场已达350亿美元,预计到2019年,规模将达400亿美元,年均复合增长率为7.72%。美国、欧洲、日本等是内窥镜的主要消费市场,在这些发达国家,内窥镜应用非常成熟和广泛。随着内窥镜技术的推广和普及以及医疗水平的提高,中国、印度、巴西等发展中国家市场需求也在快速增长。内窥镜技术已成为继IVD、心血管诊断、影像、骨科和眼科之后市场份额最大的医疗技术。据统计,2017我国医用内窥镜市场规模已达约200亿元,年复合增长率高达25.7%,中国内窥镜市场规模预测在2019年将达到246亿元。

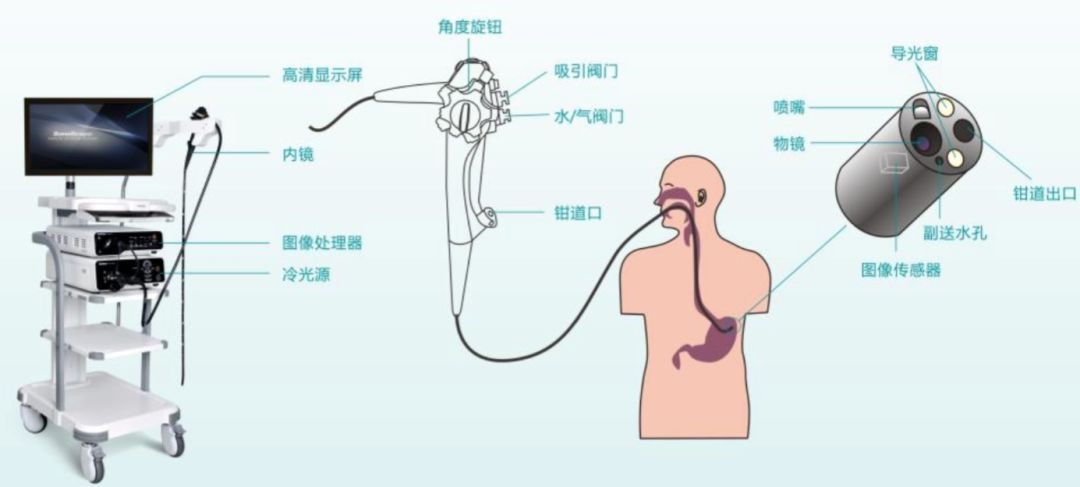

内窥镜是集光学、电子、结构、材料等综合学科技术为一体的器械,技术壁垒极高,尤其是软性内窥镜,软性内窥镜市场基本被日本的奥林巴斯、富士胶片、宾得等企业垄断,市场份额超90%以上,其中奥林巴斯市场份额超过70%。之前国内内窥镜市场基本上被日本和欧美企业垄断,随着国内对医疗内窥镜行业的重视,已涌现出深圳开立和上海澳华等行业具有竞争力的企业逐渐占据了国内外部分高中低端市场。为了缩小和进口技术及设备的差距,国内企业正在布局加大产品创新创造力度,并将产品创新列为战略性方向。

高精密3D打印在医用内窥镜行业的应用

随着微型化和定制化趋势的到来,产品结构越来越小和薄,内窥镜企业都在致力于寻找相匹配的精密加工方法。对于壁厚小于0.15mm的精密内窥镜端部座,CNC和开模注塑等传统加工方式成型都比较困难,尤其对于一些深宽比大的薄壁件。

下图中的内窥镜端部座中的圆管壁厚是70微米,管径1mm,高度为4mm,精度要求±10~25微米,CNC和开模注塑,很难加工出这样逼近极限的结构,重庆摩方公司的nanoArch P140设备约两个小时就可以加工出高质量合格的产品,最快一天内可以交付。相类似的壁厚大一点的产品,CNC加工的交期需要1周以上,模具加工的交期需要2周以上。图中端部座带有三根壁厚70微米和高度为4mm的圆管道,传统加工方式需要分别加工三根管道和主体部分然后装配在一起,非常耗时耗成本,而摩方精密的内窥镜3D打印可以实现低成本一次性成型,无需组装。随着内窥镜微型化的发展趋势,目前我们打印过的内窥镜头端部最小产品直径大小大概在2mm左右,壁厚在0.01~0.02mm,这种微型化的结构件开模和CNC加工都及其困难,这也是摩方高精密3D打印的技术价值所在。对于这种需求种类多数量少的微型高附加值内窥镜,定制化成为了他们的首选。

目前,重庆摩方已服务过国内、欧美日等地区顶尖的内窥镜企业,客户使用摩方精密内窥镜3D打印技术,可缩短研发周期和降低研发成本以及实现产品定制化。